Yeni yatırım teşvik sistemi, ülkenin stratejik sektörleri için önem teşkil eden ara mallara olan ithalat bağımlılığını azaltma potansiyeli taşıyan yatırımları teşvik etmek amacıyla özel olarak tasarlanmıştır.

Cari açığın azaltılması, az gelişmiş bölgelere sağlanan yatırım desteklerinin genişletilmesi, destek unsuru miktarlarının artırılması, kümelenme faaliyetlerinin teşvik edilmesi, teknoloji dönüşümü sağlayacak yatırımların desteklenmesi yeni yatırım teşvik sisteminin temel amaçları arasında yer almaktadır.

1 Ocak 2012 tarihi itibarıyla geçerli olan yeni yatırım teşvik sistemi dört ayrı rejimden oluşmaktadır. Yerli ve yabancı yatırımcılar, aşağıdaki teşviklerden eşit oranda faydalanabilmektedir:

1- Genel Yatırım Teşvik Uygulamaları

2- Bölgesel Yatırım Teşvik Uygulamaları

3- Büyük Ölçekli Yatırım Teşvik Uygulamaları

4- Stratejik Yatırım Teşvik Uygulamaları

Farklı yatırım teşvik rejimleri çerçevesinde sağlanan destek unsurları aşağıdaki tabloda gösterilmiştir:

|

Destek Unsurları |

Genel Yatırım Teşvik Uygulamaları |

Bölgesel Yatırım Teşvik Uygulamaları |

Büyük Ölçekli Yatırım Teşvik Uygulamaları |

Stratejik Yatırım Teşvik Uygulamaları |

|

KDV İstisnası |

+ |

+ |

+ |

+ |

|

Gümrük Vergisi Muafiyeti |

+ |

+ |

+ |

+ |

|

Vergi İndirimi |

|

+ |

+ |

+ |

|

Sosyal Sigortalar Prim Desteği (İşveren Payı) |

|

+ |

+ |

+ |

|

Gelir Vergisi Stopajı İndirimi* |

|

+ |

+ |

+ |

|

Sosyal Sigortalar Prim Desteği (Çalışan Payı)* |

|

+ |

+ |

+ |

|

Faiz Oranı Desteği ** |

|

+ |

|

+ |

|

Arazi Tahsisi |

|

+ |

+ |

+ |

|

KDV İadesi*** |

|

|

|

+ |

* Yatırımın Bölge 6’da gerçekleştirilmesi halinde sağlanır.

**Yatırımın Bölgesel Yatırım Teşvik Uygulamaları kapsamında Bölge 3, 4, 5 veya 6’da gerçekleştirilmesi halinde sağlanır.

***Asgari sabit yatırım tutarı 500 milyon TL olan stratejik yatırımların inşaat harcamaları için sağlanır.

|

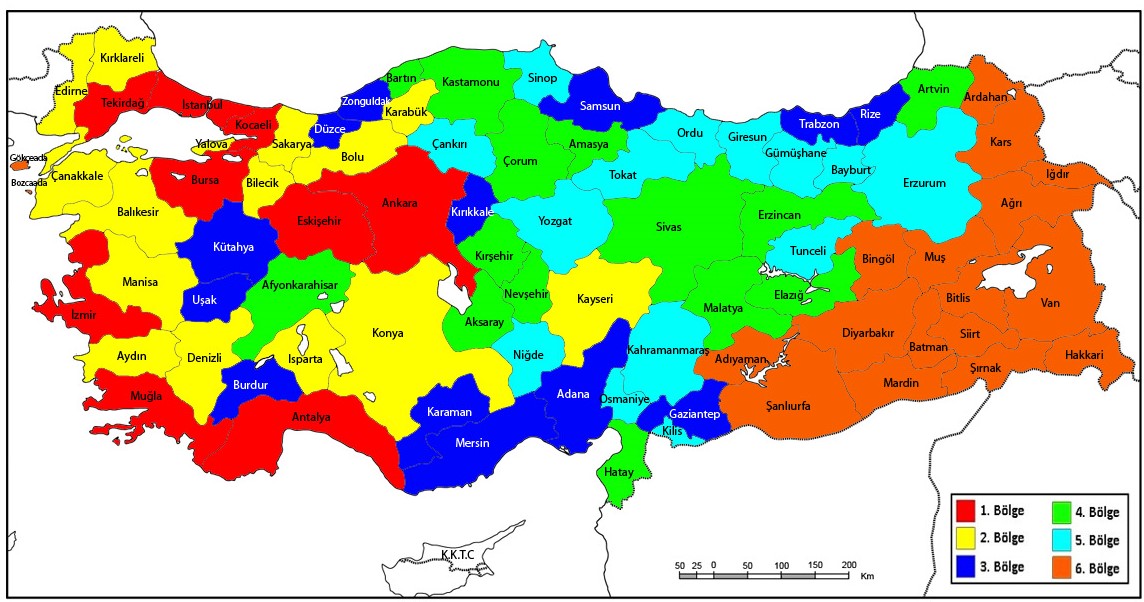

Bölge 1

|

Bölge 2

|

Bölge 3

|

Bölge 4

|

Bölge 5

|

Bölge 6

|

|

Ankara |

Aydın |

Adana |

Afyonkarahisar |

Bayburt |

Adıyaman |

|

Antalya |

Balıkesir |

Burdur |

Aksaray |

Çankırı |

Ağrı |

|

Bursa |

Bilecik |

Düzce |

Amasya |

Erzurum |

Ardahan |

|

Eskişehir |

Bolu |

Gaziantep |

Artvin |

Giresun |

Batman |

|

İstanbul |

Çanakkale (Bozcaada ve Gökçeada ilçeleri hariç) |

Karaman |

Bartın |

Gümüşhane |

Bingöl |

|

İzmir |

Denizli |

Kırıkkale |

Çorum |

Kahramanmaraş |

Bitlis |

|

Kocaeli |

Edirne |

Kütahya |

Elazığ |

Kilis |

Diyarbakır |

|

Muğla |

Isparta |

Mersin |

Erzincan |

Niğde |

Hakkari |

|

Tekirdağ |

Karabük |

Samsun |

Hatay |

Ordu |

Iğdır |

|

|

Kayseri |

Trabzon |

Kastamonu |

Osmaniye |

Kars |

|

|

Kırklareli |

Rize |

Kırşehir |

Sinop |

Mardin |

|

|

Konya |

Uşak |

Malatya |

Tokat |

Muş |

|

|

Manisa |

Zonguldak |

Nevşehir |

Tunceli |

Siirt |

|

|

Sakarya |

|

Sivas |

Yozgat |

Şanlıurfa |

|

|

Yalova |

|

|

|

Şırnak |

|

|

|

|

|

|

Van |

|

|

|

|

|

|

Bozcaada ve Gökçeada ilçeleri |

1- Genel Yatırım Teşvik Uygulamaları

Yatırımın yapılacağı bölge ayrımı yapılmaksızın, belirlenen kapasite şartları ve asgari sabit yatırım tutarını karşılayan tüm projeler Genel Yatırım Teşvik Uygulamaları çerçevesinde desteklenmektedir. Bazı yatırım türleri yatırım teşvik sistemine konu değildir ve bu rejimden faydalanamamaktadır.

Bölge 1 ve 2 için belirlenen asgari sabit yatırım tutarı 1 milyon TL; Bölge 3, 4, 5 ve 6 için ise 500.000 TL’dir.

Temel yatırım teşvik türleri:

1) Gümrük vergisi muafiyeti:

Yatırım teşvik belgesi kapsamında yurt dışından ithal edilen makine ve teçhizat için gümrük vergisi muafiyeti.

2) KDV muafiyeti:

Yatırım teşvik belgesi kapsamında yurt dışından ya da iç piyasadan tedarik edilen makine ve teçhizat için KDV muafiyeti.

2- Bölgesel Yatırım Teşvik Uygulamaları

Her bölgede desteklenecek sektörler, bölgenin potansiyeli ve yerel ekonomik ölçek büyüklükleri doğrultusunda belirlenirken, sağlanacak desteklerin yoğunluğu bölgelerin gelişmişlik düzeyine bağlı olarak değişiklik göstermektedir.

Asgari sabit yatırım tutarı her sektör ve bölge için ayrı ayrı belirlenmektedir; en düşük tutar Bölge 1 ve 2 için 1 milyon TL iken, diğer bölgelerde 500.000 TL’dir.

21.08.2020 tarih ve 31220 sayılı Resmi Gazetede yayımlanan ‘‘Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar’’ ile Zonguldak’ta Kilimli ve Gökçebey ilçelerinin 4.bölge, Bartın’da Kurucaşile ilçesinin 5. bölge, Karabük’te Eskipazar, Yenice, Ovacık ve Eflani ilçelerinin ise 3. bölge desteklerinden yararlanmasına karar verilmiştir.

Bölgesel Yatırım Teşvik Uygulamaları çerçevesinde verilen desteklerin oran ve süreleri aşağıdaki tabloda gösterilmiştir.

|

Bölgesel Yatırım Teşvik Uygulamaları |

|||||||||||||

|

Teşvik Unsurları |

Bölge |

||||||||||||

|

I |

II |

III |

IV |

V |

VI |

||||||||

|

KDV İstisnası |

VAR |

||||||||||||

|

Gümrük Vergisi Muafiyeti |

VAR |

||||||||||||

|

Vergi İndirimi |

Vergi İndirim Oranı (%) |

50 |

55 |

60 |

70 |

80 |

90 |

||||||

|

Yatırıma Katkı Oranı (%) |

OSB dışı* |

15 |

20 |

25 |

30 |

40 |

50 |

||||||

|

OSB içi* |

20 |

25 |

30 |

40 |

50 |

55 |

|||||||

|

Sosyal Sigortalar Prim Desteği (İşveren Payı) |

Destek Süresi |

OSB dışı* |

2 yıl |

3 yıl |

5 yıl |

6 yıl |

7 yıl |

10 yıl |

|||||

|

OSB içi* |

3 yıl |

5 yıl |

6 yıl |

7 yıl |

10 yıl |

12 yıl |

|||||||

|

Destek Üst Sınırı (%) |

OSB dışı* |

10 |

15 |

20 |

25 |

35 |

Sınır yok |

||||||

|

OSB içi* |

15 |

20 |

25 |

35 |

Sınır yok |

Sınır yok |

|||||||

|

Arazi Tahsisi |

VAR |

||||||||||||

|

Faiz Oranı Desteği |

Türk Lirası’na Endeksli Krediler (puan) |

YOK |

YOK |

3 puan |

4 puan |

5 puan |

7 puan |

||||||

|

Dövize Endeksli Krediler (puan) |

1 puan |

1 puan |

2 puan |

2 puan |

|||||||||

|

Sosyal Sigortalar Prim Desteği (Çalışan Payı) |

YOK |

YOK |

YOK |

YOK |

YOK |

10 yıl |

|||||||

|

Gelir Vergisi Stopajı İndirimi |

YOK |

YOK |

YOK |

YOK |

YOK |

10 yıl |

|||||||

*OSB: Organize Sanayi Bölgeleri

|

Bölgesel Yatırım Teşvik Uygulamaları Kapsamında Yatırım / İşletme Dönemlerinde Uygulanabilir Yatırıma Katkı Oranı |

||

|

Bölge |

Yatırım Dönemi |

İşletme Dönemi |

|

I |

% 80 |

% 20 |

|

II |

% 80 |

% 20 |

|

III |

% 80 |

% 20 |

|

IV |

% 80 |

% 20 |

|

V |

% 80 |

% 20 |

|

VI |

% 80 |

% 20 |

Yeni yatırım teşvik sistemi bazı yatırım alanlarını "öncelikli" olarak tanımlamakta ve bunlara yatırımın bölgesine bakılmaksızın Bölgesel Yatırım Teşvik Uygulamaları kapsamında Bölge 5’e verilen bölgesel destekleri sunmaktadır. Öncelikli yatırımlarda sabit yatırım tutarının 1 milyar TL ve üzerinde olması halinde, vergi indirim desteği Bölge 5’te geçerli olan yatırıma katkı oranına 10 puan ilave edilerek uygulanacaktır. Öncelikli yatırımların Bölge 6’da yapılması halinde, bu bölgeye yönelik mevcut bölgesel teşvikler uygulanacaktır.

Yer aldığı bölgeye bakılmaksızın Bölge 5 unsurlarıyla desteklenecek özel öneme sahip yatırım konuları şunlardır:

Ayrıca, 5 Ekim 2016 tarihinde teşvik mevzuatında yapılan değişiklikle birlikte OECD teknoloji yoğunluk tanımına göre orta-yüksek teknolojili sanayi sınıfında yer alan ürünlerin imalatına yönelik yatırımlar, yatırım bölgesine bakılmaksızın Bölge 4 unsurlarından faydalanabilecektir. Söz konusu yatırım konuları aşağıdaki gibidir:

3- Büyük Ölçekli Yatırım Teşvik Uygulamaları

Potansiyel olarak Türkiye’nin teknolojisini, Ar-Ge kapasitesini ve rekabetçiliğini artıracak 12 yatırım konusu, Büyük Ölçekli Yatırım Teşvik Uygulamaları çerçevesinde desteklenmektedir.

|

Büyük Ölçekli Yatırımlar |

||

|

|

Yatırımın Konusu |

Asgari Sabit Yatırım Tutarı (milyon TL) |

|

1 |

Rafine edilmiş petrol ürünleri imalatı |

1000 |

|

2 |

Kimyasal ürünlerin imalatı |

200 |

|

3 |

Limanlar, liman hizmetleri ve hava alanı yatırımları |

200 |

|

4 |

a) Motorlu kara taşıtları ana sanayi b) Motorlu kara taşıtları yan sanayi |

200 50 |

|

5 |

Demir yolu ve tramvay lokomotifleri ve/veya vagon imalatı |

50 |

|

6 |

Transit boru hattıyla taşımacılık hizmetleri |

|

|

7 |

Elektronik sanayi |

|

|

8 |

Tıbbi alet, hassas ve optik aletler imalatı |

|

|

9 |

İlaç üretimi |

|

|

10 |

Hava ve uzay taşıtları ve/veya parçaları imalatı |

|

|

11 |

Makine (elektrikli makine ve cihazlar dâhil) imalatı |

|

|

12 |

Madencilik (metal üretimi dâhil) |

|

Büyük Ölçekli Yatırım Teşvik Uygulamaları çerçevesinde verilen desteklerin oran ve süreleri aşağıdaki tabloda gösterilmiştir.

|

Büyük Ölçekli Yatırım Teşvik Uygulamaları |

|||||||||

|

Teşvik Unsurları |

Bölge |

||||||||

|

I |

II |

III |

IV |

V |

VI |

||||

|

KDV İstisnası |

VAR |

||||||||

|

Gümrük Vergisi Muafiyeti |

VAR |

||||||||

|

Vergi İndirimi |

Vergi İndirim Oranı (%) |

50 |

55 |

60 |

70 |

80 |

90 |

||

|

Yatırıma Katkı Oranı (%) |

OSB dışı* |

25 |

30 |

35 |

40 |

50 |

60 |

||

|

OSB içi* |

30 |

35 |

40 |

50 |

60 |

65 |

|||

|

Sosyal Sigortalar Prim Desteği (İşveren Payı) |

Destek Süresi |

OSB dışı* |

2 yıl |

3 yıl |

5 yıl |

6 yıl |

7 yıl |

10 yıl |

|

|

OSB içi* |

3 yıl |

5 yıl |

6 yıl |

7 yıl |

10 yıl |

12 yıl |

|||

|

Destek Üst Sınırı (%) |

OSB dışı* |

3 |

5 |

8 |

10 |

11 |

Sınır yok |

||

|

OSB içi* |

5 |

8 |

10 |

11 |

Sınır yok |

Sınır yok |

|||

|

Arazi Tahsisi |

VAR |

||||||||

|

Sosyal Sigortalar Prim Desteği (Çalışan Payı) |

YOK |

YOK |

YOK |

YOK |

YOK |

10 yıl |

|||

|

Gelir Vergisi Stopajı İndirimi |

YOK |

YOK |

YOK |

YOK |

YOK |

10 yıl |

|||

*OSB: Organize Sanayi Bölgeleri

|

Büyük Ölçekli Yatırım Teşvik Uygulamaları Kapsamında Yatırım / İşletme Dönemlerinde Uygulanabilir Yatırıma Katkı Oranı |

||

|

Bölge |

Yatırım Dönemi |

İşletme Dönemi |

|

I |

% 80 |

% 20 |

|

II |

% 80 |

% 20 |

|

III |

% 80 |

% 20 |

|

IV |

% 80 |

% 20 |

|

V |

% 80 |

% 20 |

|

VI |

% 80 |

% 20 |

Aşağıdaki yatırım kategorileri, Bölgesel ve Büyük Ölçekli Yatırım Teşvik Uygulamaları kapsamında, vergi indirimi ve sosyal sigortalar prim desteği (işveren payı) açısından bir alt bölgeye sağlanan desteklerden faydalanabilmektedir.

Örnek: Bir OSB içinde Bölge 3 düzeyinde bir yatırım, Bölge 4 düzeyindeki vergi indiriminden faydalanabilir. Benzer şekilde, Bölge 6 düzeyinde bir yatırım, % 5 seviyesinde ilave bir yatırıma katkı oranından faydalanabilir.

4- Stratejik Yatırım Teşvik Uygulamaları

Aşağıdaki kriterlere uyan yatırımlar Stratejik Yatırım Teşvik Uygulamaları kapsamında desteklenmektedir:

Stratejik Yatırım Teşvik Uygulamaları çerçevesinde verilen desteklerin oran ve süreleri aşağıdaki tabloda gösterilmiştir.

|

Stratejik Yatırım Teşvik Uygulamaları |

|||||||

|

Teşvik Unsurları |

Bölge |

||||||

|

I |

II |

III |

IV |

V |

VI |

||

|

KDV İstisnası |

VAR |

||||||

|

Gümrük Vergisi Muafiyeti |

VAR |

||||||

|

Vergi İndirimi |

Vergi İndirim Oranı (%) |

90 |

|||||

|

Yatırıma Katkı Oranı (%) |

50 |

||||||

|

Sosyal Sigortalar Prim Desteği (İşveren Payı) |

Destek Süresi |

7 yıl (Bölge 6 için 10 yıl) |

|||||

|

Destek Üst Sınırı (%) |

15 (Bölge 6 için sınır bulunmamaktadır) |

||||||

|

Arazi Tahsisi |

VAR |

||||||

|

Faiz Oranı Desteği |

Türk Lirası’na Endeksli Krediler (puan) |

5 |

|||||

|

Dövize Endeksli Krediler (puan) |

2 |

||||||

|

Maksimum Destek Tutarı (*) |

50 milyon TL |

||||||

|

Sosyal Sigortalar Prim Desteği (Çalışan Payı) |

10 yıl (sadece Bölge 6’da gerçekleştirilecek yatırımlar için) |

||||||

|

Gelir Vergisi Stopajı İndirimi |

10 yıl (sadece Bölge 6’da gerçekleştirilecek yatırımlar için) |

||||||

|

KDV İadesi |

VAR (500 milyon TL’nin üzerindeki stratejik yatırımların inşaat harcamaları için) |

||||||

*Yatırım tutarının % 5’ini aşmamak kaydıyla

|

Stratejik Yatırım Teşvik Uygulamaları Kapsamında Yatırım / İşletme Dönemlerinde Uygulanabilir Yatırıma Katkı Oranı |

||

|

Bölge |

Yatırım Dönemi |

İşletme Dönemi |

|

I, II, III, IV, V |

% 80 |

% 20 |

|

VI |

% 80 |

% 20 |

Destek Unsurları

KDV İstisnası:

Yatırım teşvik belgesi kapsamında yurt içinden ve yurt dışından temin edilecek makine ve teçhizat için KDV ödenmemektedir.

Gümrük Vergisi Muafiyeti:

Yatırım teşvik belgesi kapsamında yurt dışından temin edilecek makine ve teçhizat için gümrük vergisi ödenmemektedir.

Vergi İndirimi:

Gelir ve kurumlar vergisi; toplam indirimli vergi tutarı, yatırıma katkı oranına ulaşıncaya kadar indirim oranları üzerinden hesaplanmaktadır. Yatırıma katkı oranı, toplam sabit yatırım tutarının vergi indirimine tabi oranını ifade eder.

Sosyal Sigortalar Prim Desteği (İşçi Payı):

Yatırımla sağlanan ilave istihdam için yasal asgari ücret tutarı üzerinden hesaplanan sosyal sigorta primi işçi payı devlet tarafından karşılanmaktadır. Bu unsur sadece yatırım teşvik belgesi kapsamında Bölge 6’da yapılacak yatırımlar için uygulanmaktadır. Sosyal Sigortalar Prim Desteği için herhangi bir üst sınır bulunmamaktadır ve 10 yıl süreyle geçerlidir.

Sosyal Sigortalar Prim Desteği (İşveren Payı):

Yatırımla sağlanan ilave istihdam için yasal asgari ücret tutarı üzerinden hesaplanan sosyal sigorta primi işveren payı devlet tarafından karşılanmaktadır.

Gelir Vergisi Stopajı İndirimi:

Yatırım teşvik belgesi kapsamında yatırımla sağlanan ilave istihdam için belirlenen gelir vergisi stopaja tabi olmamaktadır. Bu unsur sadece yatırım teşvik belgesi kapsamında Bölge 6’da yapılacak yatırımlar için uygulanmaktadır. Gelir Vergisi Stopajı İndirimi için herhangi bir üst sınır bulunmamaktadır ve 10 yıl süreyle geçerlidir.

Faiz Oranı Desteği:

Faiz oranı desteği, yatırım teşvik belgesi kapsamında kullanılan en az bir yıl vadeli yatırım kredileri için sağlanan bir finansman desteğidir. Yatırım teşvik belgesinde kayıtlı sabit yatırım tutarının % 70’ine kadar kullanılan krediye ilişkin ödenecek faizin/kâr payının belirli bir kısmı azami ilk beş yıl için ödenmek kaydıyla devlet tarafından karşılanmaktadır.

Arazi Tahsisi:

Yatırım teşvik belgesi düzenlenmiş yatırımlar için Maliye Bakanlığı tarafından belirlenen usul ve esaslar çerçevesinde arazi bulunabilirliğine bağlı olarak yatırım arazisi tahsis edilmektedir.

KDV İadesi:

Asgari sabit yatırım tutarı 500 milyon TL’nin üzerindeki stratejik yatırımlar kapsamında gerçekleştirilen bina-inşaat harcamaları için tahsil edilen KDV iade edilmektedir.

Ar-Ge Teşvikleri

1- Ar-Ge Kanunu

Ar-Ge Kanunu, Ar-Ge merkezlerinde en az 15 ve tasarım merkezlerinde ise en az 10 personelin istihdam edilmesi halinde Türkiye'deki Ar-Ge ve tasarım yatırımı projeleri için özel teşvikler sağlamaktadır. Personel sayısı koşulu, Bakanlar Kurulu tarafından motorlu kara taşıtları imalatı, hava taşıtları ve uzay araçları ile bunlarla ilgili makinaların imalatı ve askeri savaş uçaklarının imalatı konuları için 30 olarak belirlenmiştir. Yeni kanun kapsamındaki teşvikler 2024 yılına kadar yürürlükte kalacak ve şunları içerecektir:

2- Teknoloji Gelişim Bölgeleri Desteği

Teknoloji Gelişim Bölgelerindeki avantajlar şunlardır:

3- Sanayi Tezleri (SANTEZ) Programı

Üniversite iş birliğiyle gerçekleştirilecek yeni teknoloji adaptasyonu, süreç geliştirme, kalite iyileştirme ve çevresel değişim projeleri için sağlanan doğrudan finansal destek aşağıdaki gibidir:

4- TÜBİTAK Desteği

TÜBİTAK (Türkiye Bilimsel ve Teknolojik Araştırma Kurumu) Ar-Ge projeleri için, Ar-Ge ile ilişkili giderleri karşılamakta veya sermaye kredisi tahsis etmektedir.

TÜBİTAK teşvikleri için uygun projeler:

TÜBİTAK 1515 – Öncül Ar-Ge Laboratuvarları Destekleme Programı

1515 Programı, Ar-Ge laboratuvarının kuruluş aşaması bedelinin ötesine uzanan tümleşik bir model uygulamaktadır. 1515 Programı, en fazla 10 yıllık bir süre boyunca her bir takvim yılı için 10 milyon TL'ye kadar Ar-Ge laboratuvarı işletme masraflarının % 75'e kadarını karşılayan tümüyle hibeye dayalı finansal bir model sunmaktadır.

Hibe desteğinin kapsamı şu kalemleri içermektedir:

Personel maliyetlerinin toplam hibe tutarı içinden karşılanabilmesi için personelin en az % 50'sinin Türk vatandaşlığına ve en az 1/3' ünün doktora derecesine sahip olması gerekmektedir.

5- TTGV Kredileri

Türkiye Teknoloji Geliştirme Vakfı (TTGV); tarım teknolojileri, sağlık teknolojileri, eğitim teknolojileri ve enerji verimliliğinin geliştirilmesine yönelik Ar-Ge projeleri için uzun vadeli faizsiz krediler sunmaktadır.

Krediler, bahsi geçen teknolojik alanlarda ticari değeri olan yeni ürünlerin geliştirilmesini veya bu alanlarda mevcut ürünlerin rekabet gücünün artırılmasını hedefleyen faaliyetlere finansal destek sağlamaya yöneliktir. Programın kapsamı aşağıdaki gibidir:

İhracat Desteği

Dâhilde İşleme Rejimi

Dâhilde İşleme Rejimi’nin amacı ihracatçıların, ihracat üretimlerine yönelik girdileri KDV dâhil olmak üzere gümrük vergilerinin yanı sıra ticaret politikası önlemlerine tabi olmadan dünya pazarı fiyatlarında satın alabilmesini sağlamaktır.

Dâhilde İşleme Rejimi iki tip işleme önlemi içerir: Şartlı Muafiyet Sistemi ve Geri Ödeme Sistemi.

1) Şartlı Muafiyet Sistemi, Dâhilde İşleme Rejimi’ne tabi olan ihracat mallarının üretiminde kullanılan, serbest dolaşımda bulunmayan hammadde, yarı madde, paket ve işletme ekipmanının ithalatı sırasında ortaya çıkan ticaret politikası önemleri ve vergilerden muaf olunmasını sağlar. Bu sistemin şartlı olarak adlandırılmasının sebebi, ihracatçının, ithal edilen malzeme ve ekipmanı teminat yoluyla, bunların yalnızca Dâhilde İşleme Rejimi’ne tabi ürünlerin üretim ve ihracatında kullanılacağına dair güvence vermesi gerekliliğidir. Teminata bağlanan malzeme ve ekipman için verilen güvence, nihai ürünün ihraç edilmesiyle birlikte sona erecektir.

2) Geri Ödeme Sistemi, Dâhilde İşleme Rejimi’ne tabi olan ihracat mallarının üretiminde kullanılan, serbest dolaşımdaki hammadde, yarı madde, paket ve işletme ekipmanının ithalatı sırasında ödenen vergilerin iadesidir. Dâhilde İşleme Rejimi’ne tabi olan nihai ürünün ihraç edilmesi üzerine bu vergiler geri ödenir. İthal edilen malzeme ve ekipmana ticaret politikası önlemleri uygulanır ve dış ticaretteki teknik düzenleme ve standardizasyon mevzuatı gibi tüm ithalat prosedürleri tamamlanmış olmalıdır.

Başvuruların Değerlendirilmesi

Dâhilde İşleme Rejiminin Avantajları

Sektörel Teşvikler

Yenilenebilir Enerji İçin Teşvikler

Enerji sektöründeki yatırımlara yönelik Genel, Bölgesel, Öncelikli ve Stratejik Yatırım Teşvik uygulamalarına ek olarak devlet, yenilenebilir enerji kaynaklarına dayalı elektrik üretimi yatırımları için belirli teşvikler sağlamaktadır.

§ Kaynak tipine bağlı olarak farklılaşan FiT uygulaması

§ Yerli aksamlar için ilave primler

§ Lisanslama (önlisans ve lisans bedelleri) ücretinin sadece % 10'u

§ Faaliyetlerin ilk sekiz yılı için yıllık lisans ücreti muafiyeti

|

Yenilenebilir Enerji FiT Oranları |

|

|

Yenilenebilir enerji kaynaklarına dayalı üretim tesisi tipi |

Geçerli Tarife Garantisi Fiyatları (ABD Dolar cent/kWh) |

|

Hidroelektrik üretim tesisi |

7,3 |

|

Rüzgâr enerjisine dayalı üretim tesisi |

7,3 |

|

Jeotermal enerjiye dayalı üretim tesisi |

10,5 |

|

Biyokütleye dayalı üretim tesisi (çöp gazı dâhil) |

13,3 |

|

Güneş enerjisine dayalı üretim tesisi |

13,3 |

|

Yerli Aksam Desteği için Ek FiT Oranları |

||

|

Tesis tipi |

Yurt İçinde Gerçekleşen Üretim |

Yerli Katkı (ABD Doları cent/kWh) |

|

A-Hidroelektrik üretim tesisi |

1- Türbin |

1,3 |

|

2- Jeneratör ve güç elektroniği |

1.0 |

|

|

Rüzgâr enerjisine dayalı üretim tesisi |

1- Kanat |

0,8 |

|

2- Jeneratör ve güç elektroniği |

1,0 |

|

|

3- Türbin kulesi |

0,6 |

|

|

4- Rotor ve nasel gruplarındaki tüm mekanik ekipman (kanat grubu, jeneratör ve güç elektroniği için yapılan ödemeler hariç). |

1,3 |

|

|

Fotovoltaik güneş enerjisine dayalı üretim tesisi |

1- PV panel entegrasyonu ve güneş yapısal mekaniği üretimi |

0,8 |

|

2- PV modülleri |

1,3 |

|

|

3- PV modülünü oluşturan hücreler |

3,5 |

|

|

4- İnvertör |

0,6 |

|

|

5- Güneş ışınlarını PV modülüne odaklayan malzeme |

0,5 |

|

|

Yoğunlaştırılmış güneş enerjisine dayalı üretim tesisi |

1- Radyasyon toplama tüpü |

2,4 |

|

2- Yansıtıcı yüzey levhası |

0,6 |

|

|

3- Güneş izleme sistemi |

0,6 |

|

|

4- Isı enerjisi depolama sisteminin mekanik aksesuarları |

1,3 |

|

|

5- Güneş ışınlarını kule üzerinde toplayan buhar üretim sisteminin mekanik aksesuarları |

2,4 |

|

|

6- Stirling motoru |

1,3 |

|

|

7- Panel entegrasyonu ve solar panel yapısal mekaniği |

0,6 |

|

|

Biyokütle enerjisine dayalı üretim tesisi |

1- Akışkan yataklı buhar tankı |

0,8 |

|

2- Sıvı veya gaz yakıtlı buhar tankı |

0,4 |

|

|

3- Gazlaştırma ve gaz temizleme grubu |

0,6 |

|

|

4- Buhar veya gaz türbini |

2,0 |

|

|

5- İçten yanmalı motor veya stirling motoru |

0,9 |

|

|

6- Jeneratör ve güç elektroniği |

0,5 |

|

|

7- Birleşik üretim sistemi |

0,4 |

|

|

Jeotermal enerjiye dayalı üretim tesisi |

1- Buhar veya gaz türbini |

1,3 |

|

2- Jeneratör ve güç elektroniği |

0,7 |

|

|

3- Buhar enjektörü veya vakum kompresörü |

0,7 |

|